Upadłość konsumencka a realne ryzyka dla dłużnika – 7 ryzyk w Upadłości Konsumenckiej

7 ryzyk w Upadłości Konsumenckiej – Upadłość konsumencka jest dla wielu osób realną szansą na wyjście z długów i rozpoczęcie życia finansowego od nowa. Nie jest jednak prostą formalnością. To postępowanie sądowe, w którym dłużnik musi działać uczciwie, jawnie i aktywnie współpracować z syndykiem. Największe problemy pojawiają się wtedy, gdy osoba zadłużona próbuje ukryć majątek, nie przekazuje dokumentów, unika kontaktu albo składa wniosek zawierający niepełne lub nieprawdziwe informacje.

W praktyce upadłość i oddłużanie wymagają bardzo starannego przygotowania. Sąd, syndyk oraz wierzyciele analizują nie tylko aktualną sytuację finansową dłużnika, ale również wcześniejsze czynności dotyczące majątku. Dotyczy to zwłaszcza nieruchomości, domów, mieszkań, działek, udziałów w spółkach, akcji, obligacji, praw majątkowych oraz ruchomości znacznej wartości, takich jak samochody, maszyny, sprzęt specjalistyczny czy kosztowności. 7 ryzyk w Upadłości Konsumenckiej

Zgodnie z Prawem upadłościowym z dniem ogłoszenia upadłości majątek upadłego staje się masą upadłości, która służy zaspokojeniu wierzycieli, a w skład masy wchodzi zasadniczo majątek należący do upadłego w dniu ogłoszenia upadłości oraz nabyty w toku postępowania.

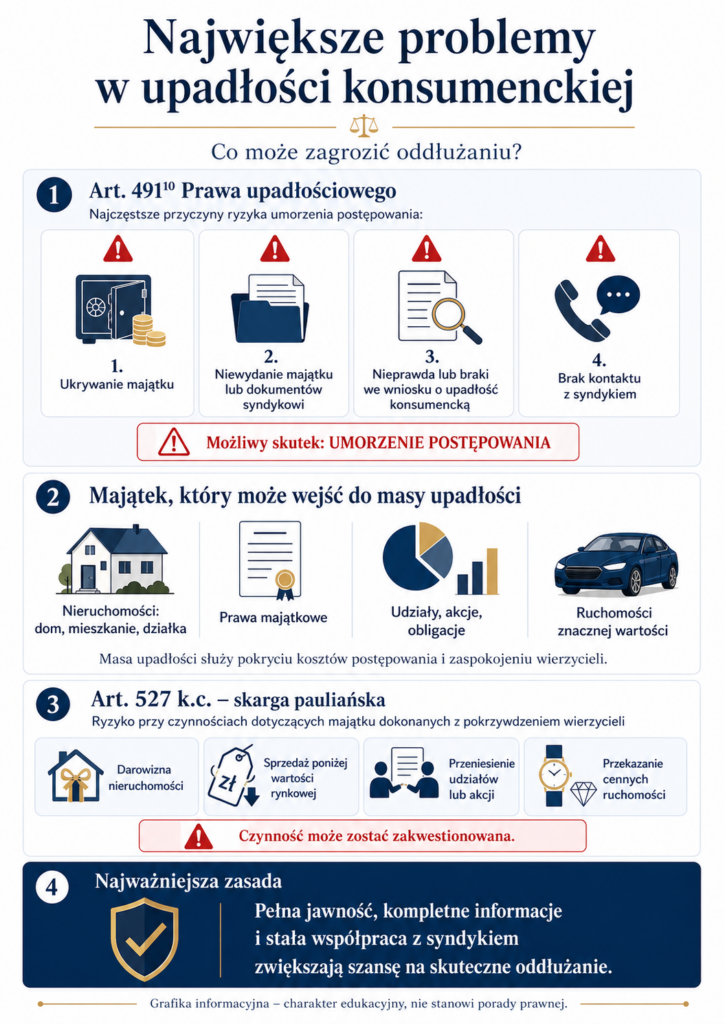

Art. 491¹⁰ Prawa upadłościowego – kiedy sąd może umorzyć postępowanie

Najpoważniejszym skutkiem błędów dłużnika jest umorzenie postępowania upadłościowego. Zgodnie z art. 491¹⁰ Prawa upadłościowego sąd umarza postępowanie m.in. na wniosek upadłego, ale szczególnie istotne są przypadki związane z naruszeniem obowiązków przez dłużnika. Przepis wskazuje, że jeżeli upadły nie wskaże lub nie wyda syndykowi całego majątku, niezbędnych dokumentów albo w inny sposób nie wykonuje swoich obowiązków, sąd może umorzyć postępowanie, chyba że uchybienie nie jest istotne albo dalsze prowadzenie sprawy przemawiają względy słuszności lub humanitarne.

To oznacza, że upadłość konsumencka nie daje ochrony osobie, która działa nielojalnie wobec sądu, syndyka i wierzycieli. Oddłużanie jest możliwe, ale wymaga pełnej transparentności. 7 ryzyk w Upadłości Konsumenckiej

Ukrywanie majątku przed syndykiem

Jednym z najpoważniejszych problemów jest ukrywanie majątku. Może ono polegać na niewskazaniu nieruchomości, pominięciu udziałów w spółce, zatajeniu samochodu, kosztownego sprzętu, środków na rachunku bankowym, wierzytelności wobec innych osób albo praw majątkowych.

Dłużnik powinien pamiętać, że syndyk ma obowiązek ustalić skład masy upadłości. Jeżeli upadły zataja majątek, naraża się nie tylko na utratę zaufania, ale przede wszystkim na umorzenie postępowania. W praktyce może to przekreślić szansę na oddłużanie.

Niewydanie majątku i dokumentów

Kolejnym problemem jest niewydanie syndykowi majątku lub dokumentacji. Upadły ma obowiązek wskazać i wydać syndykowi cały majątek oraz dokumenty dotyczące działalności, majątku i rozliczeń.

W praktyce chodzi m.in. o umowy sprzedaży, darowizny, akty notarialne, dokumenty bankowe, deklaracje podatkowe, dokumentację spółek, historię rachunków, umowy pożyczek, dokumenty dotyczące nieruchomości i pojazdów. Brak dokumentów może utrudnić ustalenie, czy majątek powinien wejść do masy upadłości i czy wcześniejsze czynności dłużnika nie były dokonane z pokrzywdzeniem wierzycieli.

Podanie nieprawdy we wniosku o upadłość konsumencką

Art. 491¹⁰ Prawa upadłościowego przewiduje również umorzenie postępowania, jeżeli okaże się, że dane podane przez dłużnika we wniosku o ogłoszenie upadłości są niezgodne z prawdą albo niezupełne. Wyjątkiem są sytuacje, gdy niezgodność lub niezupełność nie jest istotna albo za dalszym prowadzeniem sprawy przemawiają względy słuszności lub humanitarne.

To bardzo ważne przy sporządzaniu wniosku. Dłużnik nie powinien pomijać wierzycieli, składników majątku, wcześniejszych transakcji, dochodów, darowizn ani zobowiązań rodzinnych. Nawet jeżeli dana informacja wydaje się niewygodna, lepiej ją ujawnić i wyjaśnić, niż narazić się na zarzut zatajenia.

Brak kontaktu z syndykiem

Brak kontaktu z syndykiem często jest lekceważony, a może mieć poważne skutki. Jeżeli upadły nie odbiera korespondencji, nie odpowiada na wiadomości, nie stawia się na wezwania, nie przekazuje wyjaśnień lub dokumentów, może zostać uznane, że nie wykonuje obowiązków w toku postępowania. Taka postawa może mieścić się w przesłance „innego niewykonywania obowiązków” z art. 491¹⁰ Prawa upadłościowego.

W postępowaniu o upadłość konsumencką kontakt z syndykiem powinien być szybki, rzeczowy i udokumentowany. Warto zachowywać potwierdzenia wysłania dokumentów, wiadomości e-mail oraz listów poleconych.

Majątek upadłego – co może zasilić masę upadłości

Masa upadłości służy pokryciu kosztów postępowania oraz zaspokojeniu wierzycieli. Dlatego szczególne znaczenie mają składniki majątkowe o większej wartości, takie jak:

| Rodzaj majątku | Ryzyko w postępowaniu |

|---|---|

| Domy, mieszkania, działki | sprzedaż w toku postępowania lub badanie wcześniejszych transakcji |

| Udziały w spółkach | ustalanie wartości i możliwość spieniężenia |

| Akcje, obligacje, prawa majątkowe | obowiązek ujawnienia i przekazania informacji syndykowi |

| Samochody i ruchomości znacznej wartości | możliwość wejścia do masy upadłości |

| Wierzytelności wobec osób trzecich | możliwość dochodzenia przez syndyka |

Problem powstaje szczególnie wtedy, gdy dłużnik przed złożeniem wniosku przenosi majątek na rodzinę, sprzedaje go za zaniżoną cenę, dokonuje darowizn albo tworzy pozorne rozliczenia. Takie czynności mogą zostać dokładnie przeanalizowane.

Skarga pauliańska z art. 527 Kodeksu cywilnego

Istotnym zagrożeniem jest również skarga pauliańska. Zgodnie z art. 527 Kodeksu cywilnego, jeżeli wskutek czynności prawnej dłużnika dokonanej z pokrzywdzeniem wierzycieli osoba trzecia uzyskała korzyść majątkową, wierzyciel może żądać uznania tej czynności za bezskuteczną względem niego, jeśli dłużnik działał ze świadomością pokrzywdzenia wierzycieli, a osoba trzecia o tym wiedziała albo mogła się dowiedzieć przy zachowaniu należytej staranności.

Czynność jest dokonana z pokrzywdzeniem wierzycieli, jeżeli wskutek niej dłużnik stał się niewypłacalny albo stał się niewypłacalny w większym stopniu. Kodeks cywilny przewiduje też domniemania dotyczące osób bliskich oraz przedsiębiorców pozostających z dłużnikiem w stałych stosunkach gospodarczych.

W kontekście upadłości ma to duże znaczenie. Prawo upadłościowe przewiduje odpowiednie stosowanie przepisów Kodeksu cywilnego o ochronie wierzyciela w razie niewypłacalności dłużnika do zaskarżania czynności upadłego dokonanych z pokrzywdzeniem wierzycieli.

Przykłady ryzykownych czynności

Najczęstsze problemy dotyczą:

- darowizny mieszkania dziecku lub małżonkowi,

- sprzedaży działki za cenę znacznie niższą od rynkowej,

- przeniesienia udziałów w spółce na osobę bliską,

- wyzbycia się samochodu lub maszyn przed złożeniem wniosku,

- przekazania wartościowych ruchomości bez realnego ekwiwalentu,

- ustanowienia zabezpieczeń na majątku tuż przed upadłością.

Takie czynności nie zawsze są automatycznie nieważne, ale mogą zostać zakwestionowane. Dla dłużnika oznacza to spór, wydłużenie postępowania i ryzyko utraty kontroli nad procesem oddłużania.

Jak uniknąć najpoważniejszych błędów

Bezpieczna upadłość konsumencka wymaga przygotowania. Dłużnik powinien zgromadzić dokumenty, opisać cały majątek, wskazać wszystkich wierzycieli i wyjaśnić wcześniejsze transakcje. Nie warto „porządkować” majątku tuż przed złożeniem wniosku bez konsultacji prawnej. Takie działania często przynoszą odwrotny skutek.

Najważniejsza zasada brzmi: pełna jawność. Jeżeli dłużnik sprzedał nieruchomość, przekazał udziały, dokonał darowizny albo spłacił wybranego wierzyciela, powinien to ujawnić. Kancelaria prawna może pomóc ocenić ryzyko i przygotować wyjaśnienia, które zmniejszą prawdopodobieństwo zarzutów.

FAQ – najczęstsze pytania o upadłość konsumencką

Czy ukrycie majątku zawsze powoduje umorzenie postępowania?

Może prowadzić do umorzenia, zwłaszcza gdy uchybienie jest istotne. Sąd bada jednak okoliczności sprawy, w tym ewentualne względy słuszności lub humanitarne.

Czy brak kontaktu z syndykiem jest poważnym problemem?

Tak. Ignorowanie syndyka może zostać potraktowane jako niewykonywanie obowiązków w postępowaniu upadłościowym.

Czy darowizna mieszkania przed upadłością jest bezpieczna?

Nie zawsze. Darowizna może zostać oceniona jako czynność dokonana z pokrzywdzeniem wierzycieli, zwłaszcza jeśli dłużnik stał się przez nią niewypłacalny lub bardziej niewypłacalny.

Czy trzeba ujawniać udziały w spółkach, akcje i obligacje?

Tak. Prawa majątkowe, udziały, akcje i obligacje powinny zostać ujawnione, ponieważ mogą mieć znaczenie dla masy upadłości.

Czy nieprawdziwy wniosek o upadłość konsumencką można poprawić?

Czasem możliwe jest wyjaśnienie lub uzupełnienie informacji, ale podanie nieprawdy albo istotne braki mogą skutkować umorzeniem postępowania.

Czy skarga pauliańska dotyczy tylko nieruchomości?

Nie. Może dotyczyć różnych czynności majątkowych, w tym sprzedaży, darowizn, przeniesienia udziałów, praw majątkowych lub wartościowych ruchomości.

Ad Vocem ryzyk Upadłości Konsumenckiej

Upadłość konsumencka może być skuteczną drogą do oddłużania, ale tylko wtedy, gdy dłużnik działa uczciwie i współpracuje z syndykiem. Największe problemy to ukrywanie majątku, niewydanie dokumentów, nieprawdziwe dane we wniosku, brak kontaktu z syndykiem oraz wcześniejsze czynności majątkowe dokonane z pokrzywdzeniem wierzycieli.

Przed złożeniem wniosku warto przeanalizować wszystkie transakcje dotyczące nieruchomości, udziałów, akcji, obligacji, praw majątkowych i ruchomości znacznej wartości. Dobrze przygotowana upadłość zwiększa szansę na skuteczne oddłużanie i ogranicza ryzyko umorzenia postępowania.

Oddłużanie firm i osób fizycznych to realna forma pomocy w poprawie płynności finansowej, a nie wyłącznie ostatnia deska ratunku. Dla przedsiębiorców podstawowym narzędziem pozostaje restrukturyzacja, a szczególnie postępowanie o zatwierdzenie układu jako najbardziej elastyczny i szybki sposób rozpoczęcia rozmów z wierzycielami. Dla osób fizycznych nieprowadzących działalności gospodarczej właściwą drogą może być układ konsumencki albo upadłość konsumencka, zależnie od sytuacji majątkowej, dochodów i skali zadłużenia. Aktualne informacje o tych procedurach można znaleźć także w oficjalnych materiałach Ministerstwa Sprawiedliwości. Oddłużanie firm i osób fizycznych

Jeśli rozważasz ogłoszenie upadłości konsumenckiej, nie czekaj, a skontaktuj się z nami już dziś. Oferujemy fachowe doradztwo prawne i pełne wsparcie w procesie oddłużenia. Pamiętaj – nie ma sytuacji bez wyjścia. Upadłość konsumencka to legalny sposób na wyjście z długów i odzyskanie finansowej wolności. Z naszą pomocą przejdziesz przez tę procedurę sprawnie i bezpiecznie, zaczynając nowy rozdział życia wolny od zadłużenia. Zapraszamy do kontaktu w celu umówienia konsultacji i omówienia Twojej sytuacji – razem znajdziemy najlepsze rozwiązanie dla Ciebie. Upadłość konsumencka Białystok

Fundacja Kultura LEX świadczy pomoc w ogłoszeniu upadłości konsumenckiej, upadłości gospodarczej, Upadłość spółki spółki z o.o. oraz restrukturyzacji, czyli postępowania układowego z wierzycielami. Pomagamy skutecznie złożyć wniosek o upadłość konsumencka , oraz rozwiązujemy zawiłości w kontekście upadłość konsumencka. Nasza Kancelaria Upadłościowa mająca swoje punkty w Warszawie, Wrocławiu, Katowicach, Łodzi, Lublinie, Krakowie, Poznaniu, Bydgoszczy, Toruniu oraz Białymstoku prowadzi darmowe konsultacje od poniedziałku do piątku w godzinach 9:00 – 18:00.